|

Statistik

Schweiz: Wirtschaft

|

|

Statistik Schweiz - Wirtschaft |

|

|

Statistik Schweiz - Wirtschaft |

|

|

|

|

Statistik

Schweiz: Wirtschaftsindikatoren - Steuer- und Abgabenbelastung |

|

|

Steuer- und Abgabenbelastung 2013 in Deutschland, Österreich und in der Schweiz |

|

Paris/Berlin, 11. April 201

Der Anteil von Steuern und Abgaben an den Gesamtarbeitskosten, der sogenannte Steuerkeil, ist in Deutschland 2013 leicht gesunken. Ein unverheirateter Angestellter ohne Kind und mit durchschnittlichem Verdienst wurde mit 49,3 Prozent belastet, im Jahr davor waren es noch 49,6 Prozent. Dies geht aus vorab erhältlichen Daten der OECD-Studie "Taxing Wages - 2014" hervor, die im Mai komplett veröffentlicht wird. Auch für die restlichen sieben Familienkonstellationen, deren Steuerkeil in der Publikation berechnet wird, sank die Belastung etwas. Am meisten schrumpften Steuern und Abgaben bei Familien mit zwei Verdienern (von jeweils 100 und 33% des Durchschnittsverdienstes) und ohne Kinder. Ihr Steuerkeil lag 2013 bei 45,1 Prozent und damit 0,4 Prozentpunkte unter jenem von 2012.

Etwas entlastet wurden 2013 auch eine Reihe von Familienkonstellationen in der Schweiz. Während Arbeitnehmer ohne Kinder über alle betrachteten Verdienstgruppen ähnliche oder die gleichen Abgaben zu entrichten hatten wie noch 2012, sank der Steuerkeil für Familien mit Kindern wahrnehmbar. Allerdings waren genau diese Familientypen im Jahr zuvor mehr belastet worden, so dass sich über die Jahre kein eindeutiger Trend feststellen lässt.

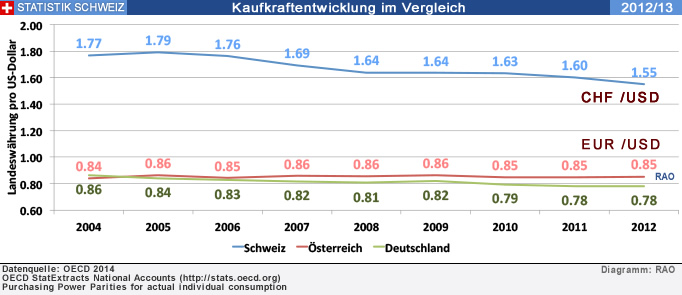

Insgesamt liegt die Belastung von Arbeitseinkommen in der Schweiz nach OECD-Definition traditionell deutlich unter dem OECD-Mittel. Ein alleinstehender Angestellter mit Durchschnittsverdienst und ohne Kind etwa zahlt 22,0 Prozent Steuern und Abgaben. Zu beachten ist jedoch, dass Arbeitnehmer hier zusätzlich einen erheblichen Teil ihres Verdienstes für Altersvorsorge sowie die obligatorische Krankenversicherung aufwenden müssen. Diese Zahlungen werden bei der Berechnung des Steuer- und Abgabenkeils nicht berücksichtigt, da sie an privatrechtlich organisierte Träger gehen. Ein realistischeres Bild zur effektiven Abgabenbelastung in der Schweiz bietet die Auflistung aller verpflichtenden Zahlungen in der OECD Tax Database (Punkt 4).

In Österreich erhöhte sich der Steuerkeil wie bereits im Jahr zuvor bei allen zur Berechnung herangezogenen Familientypen. Die grösste Mehrbelastung traf Alleinerziehende mit 2/3 des Durchschnittslohns sowie Ehepaare mit Kindern. Im ersten Fall stiegen Steuern und Abgaben um 0,7 Prozentpunkte auf 28,5 Prozent. Paare mit nur einem Verdiener (100%) und zwei Kindern zahlten insgesamt 38,4 Prozent und damit 0,5 Prozentpunkte mehr als noch 2011. Paare mit zwei Verdienern (100 und 67% des Durchschnitts) zahlten 41,6 Prozent, auch das 0,5 Prozentpunkte mehr als im Vorjahr.

Insgesamt hat sich die Steuer- und Abgabenlast im vergangenen Jahr in 21 von 34 OECD-Ländern erhöht. Am massivsten fielen die Steigerungen in Portugal, der Slowakei und den USA aus. Im OECD-Schnitt liegt der Steuerkeil für einen unverheirateten Angestellten ohne Kind jetzt bei 35,9 Prozent (+0,2 Prozentpunkte). Damit setzt sich eine Tendenz fort, die 2011 begonnen hatte. Bis 2010 hingegen waren Steuer- und Abgabenlasten im OECD-Raum in der Regel gesunken.

Die diesjährige Ausgabe von "Taxing Wages" enthält ein Sonderkapitel, das sich mit der Frage beschäftigt, wie sich die Progressivität der Steuer- und Abgabesysteme in der OECD seit dem Jahr 2000 verändert hat. Progressive Systeme zeichnen sich dadurch aus, dass die Gesamtbelastung mit zunehmendem Einkommen steigt, während bei regressiven Systemen der Steuerkeil jenseits einer bestimmten Lohnstufe wieder kleiner wird. Im Grossen und Ganzen sind die Systeme aller OECD-Länder progressiv – mit Ausnahme jener in Deutschland, Österreich und Spanien.

In den beiden deutschsprachigen Ländern ist der Anteil an Steuern und Abgaben beim anderthalbfachen Durchschnittseinkommen am höchsten und geht dann wieder zurück. Diese Dynamik herrscht sowohl bei Alleinstehenden mit und ohne Kind als auch bei Ehepaaren. Sie ist im Wesentlichen auf Bemessungsgrenzen zurückzuführen, ab denen Sozialversicherungsbeiträge nicht weiter steigen.

In den meisten OECD-Ländern profitieren vor allem die unteren Einkommensstufen von Steuerfreibeträgen und -gutschriften oder von Kindergeld. Die Progressivität für Haushalte mit niedrigem Einkommen ist zudem seit dem Jahr 2000, und vor allem seit Ausbruch der Krise, OECD-weit gestiegen. Auch die Systeme in Deutschland und Österreich entlasten ärmere Familien mit Kindern verhältnismässig stärker als Kinderlose. Gleichzeitig gehört Deutschland zu den Ländern, in denen die Progressivität für alleinstehende Arbeitnehmer ohne Kinder am stärksten zurückgegangen ist.

Hintergrund:

Die Steuer- und Sozialabgabenlast auf die Arbeitskosten berechnet sich aus der Einkommensteuer sowie den Sozialversicherungsbeiträgen der Arbeitnehmer und der Arbeitgeber, minus Bartransfers (z.B. Kindergeld). Pauschale Abzüge von der Steuer für Werbungskosten oder Sozialversicherungsbeiträge werden ebenfalls berücksichtigt. Nicht enthalten sind positive oder negative Einkünfte aus anderen Einkunftsarten (Kapital, selbstständige Arbeit, Vermietung und Verpachtung etc.). Steuerabschläge, die an bestimmte Voraussetzungen gebunden sind (z.B. für Berufspendler) und Transfers, die ausschliesslich für Bezieher geringer Einkommen gezahlt werden (z.B. Wohngeld) finden ebenfalls keine Berücksichtigung.

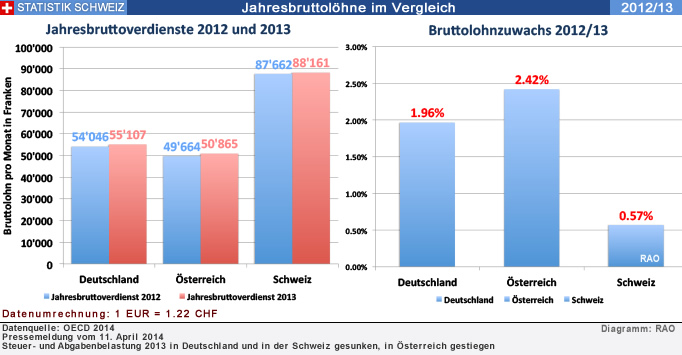

Als Durchschnittslohn wird der durchschnittliche Jahresbruttoverdienst eines Vollzeitarbeitnehmers in der Privatwirtschaft herangezogen. Dieser ist für Deutschland von 44'300 Euro im Jahr 2012 auf 45'170 Euro 2013 gestiegen. In Österreich lag der Brutto-Durchschnitt 2012 bei 40'708 Euro und im vergangenen Jahr bei 41'693 Euro. Die Schweizer verdienten 2012 durchschnittlich 87'662 Franken, im Jahr darauf lag das durchschnittliche Jahresbrutto bei 88'161 Franken.

|

| Quelle:

Text OECD, April 2014 |

nach

oben

|

Weitere Informationen |

|

|

|

Externe

Links |

|

Bundesamt

für Statistik BfS

|

|

|

Staatssekretariat

für Wirtschaft Seco

|

|

|

|

|